Dans un contexte de guerre économique, où les dépendances stratégiques et les manœuvres géopolitiques s’entremêlent, l’énergie représente un enjeu majeur au cœur des rapports de force. La capacité de certains acteurs étrangers à exercer un contrôle partiels sur les économies européennes, par le biais des approvisionnements en hydrocarbures, devient une menace réelle façonnant un outil redoutable pour peser sur les décisions stratégiques en Europe.

L’hyper-dépendance énergétique de l’Union européenne l’expose à de potentielles déstabilisations, manipulations voire au contrôle partiel des économies européennes par les fournisseurs d’hydrocarbures, au travers de deux leviers : les volumes et les prix.

Le levier « volume » : déstabilisation à distance par les flux

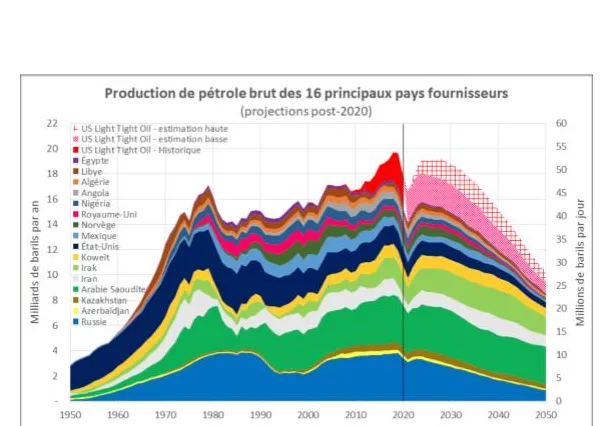

En mai 2021, The Shift Project, un éminent think-tank français spécialisé dans les questions énergétiques et environnementales, a publié une étude approfondie commandée par la direction Générale des Relations Internationales et de la Stratégie (DGRIS) sur les risques liés à l’approvisionnement futur en pétrole de l’Union européenne d’ici 2030 et 2050.

Cadre de l’étude, considérée comme fiable

Parmi les 16 pays fournisseurs, tous extérieurs à l’UE, figurent les plus grands producteurs mondiaux de pétrole. Cette liste pour l’UE se compose de la Russie, l’Irak, l’Arabie Saoudite, la Norvège, le Kazakhstan, le Nigeria, la Libye, l’Azerbaïdjan, l’Iran, le Royaume-Uni, les États-Unis, le Mexique, l’Algérie, l’Angola, le Koweït et l’Égypte. Notons à ce propos que cinq de ces pays sont membres des BRICS (candidature en cours du Kazakhstan).

L’étude s’est appuyée sur une analyse approfondie de la base de données de la société norvégienne Rystad Energy, reconnue comme une source de référence dans l’industrie des hydrocarbures, englobant les données des gisements découverts, exploités et à découvrir, concernant le pétrole et le gaz naturel. Olivier Rech, consultant expert en pétrole et contributeur au World Energy Outlook de l’Agence internationale de l’énergie (AIE) dirige cette étude, accompagné de Marc Blaizot, ex-Directeur de l’Exploration chez Total, et Alain Lehner, ex-Directeur de la Valorisation des gisements chez Total, tous deux ingénieurs géologues de formation.

Un déclin de la production mondiale de pétrole et de gaz à venir

La synthèse et les conclusions du rapport mettent en lumière les perspectives d’approvisionnement en pétrole de l’UE-27 et de la France jusqu’en 2050. Le rapport prévoit que la production combinée de pétrole brut des 16 principaux pays fournisseurs (qui sont également les 16 plus grands producteurs mondiaux en dehors du Brésil et du Canada) devrait rester stable entre 18 et 19 milliards de barils par an au cours de la décennie 2020, par rapport à 19,5 milliards en 2019.

Cependant, la décennie 2030 devrait marquer le début d’une phase de déclin significatif et irréversible de la production de pétrole brut de ces pays fournisseurs actuels, avec des prévisions situées entre 13,6 et 15 milliards de barils en 2040, et entre 9,4 et 10,3 milliards de barils en 2050.

Cette tendance sur le pétrole, se reflétant également dans le secteur du gaz naturel, prévoit donc une division par deux des volumes produits mondialement, d’ici 2050 pour le pétrole brut et avec un décalage d’environ dix ans pour le gaz naturel. Dans ces conditions, les exportations d’hydrocarbures sont donc vouées à être divisées par 2 à 10 d’ici 2050-2060, en raison de la priorité accordée au développement économique ainsi qu’à l’approvisionnement des populations des pays producteurs et fournisseurs.

Vers une récession énergétique et matérielle, donc économique en Europe ?

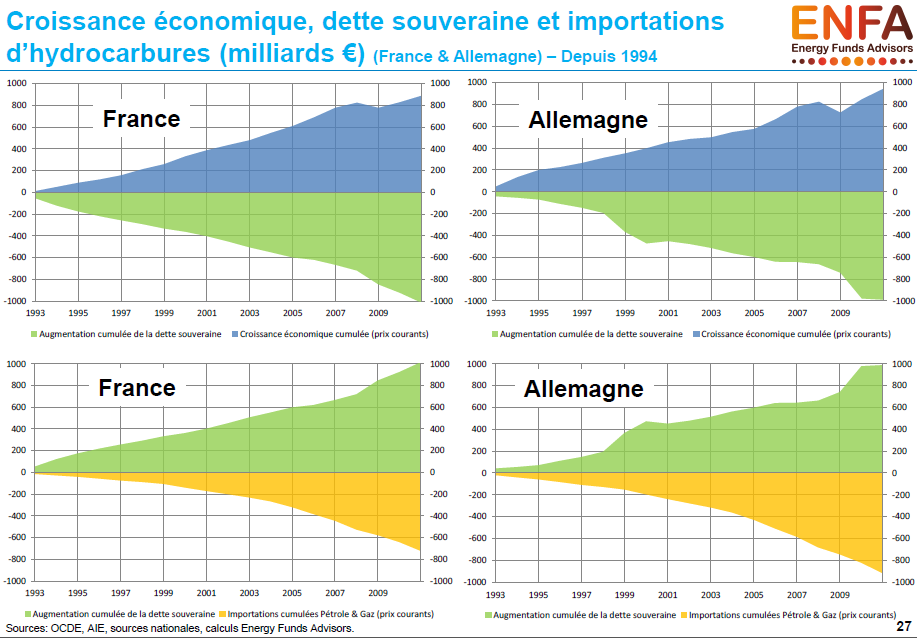

En conséquence, l’Union européenne et l’Europe en général étant fortement dépendantes des importations pour leur approvisionnement énergétique (avec environ 95 % de leurs besoins provenant de l’extérieur), et leur croissance économique étant étroitement liée à leur consommation d’énergie : toute division par 2 à 10 fois des approvisionnements en énergies fossiles d’ici 2050 pourrait entraîner une réduction proportionnelle des PIB européens.

La réalisation de ces projections dépendrait alors largement de l’efficacité de la transition vers les énergies renouvelables (ENR) en Europe, également connue sous le nom de « plan de décarbonation de l’économie ». Cependant, il est important de noter que le développement des ENR nécessite des matières premières non renouvelables, non recyclables et des énergies fossiles pour leur production, leur maintenance et leur intégration en réseaux, très largement absentes des sols européens…

Une épée de Damoclès sur les économies européennes

Cette étude permet également d’observer une tendance semblable à une « loi de Pareto » parmi les fournisseurs d’énergie de l’UE, avec le Kazakhstan (15,4 %), l’Arabie Saoudite (15,1 %) et la Russie (14,3 %) en tête. Ces trois pays, tous membres des BRICS ou candidats, représentent 45% de l’approvisionnement en pétrole de l’UE. Une large dépendance qui pourrait être exploitée par le levier du volume sur les approvisionnements en hydrocarbures dans le cadre d’une rivalité géopolitique entre les BRICS et le G7. Ceci entraînant directement des implications non-négligeables pour les économies européennes ; les répercussions du conflit OTAN-Russie en sont un avant-goût.

En ce sens, l’organisation des pays exportateurs de pétrole (OPEP+) a déjà annoncé des réductions significatives de leurs productions, en avril puis à nouveau en juin 2023, malgré et contre les pressions américaines exprimées par le Président des États-Unis en personne. Il convient de noter encore une fois que la Russie, l’Iran, l’Arabie Saoudite, les Émirats Arabes Unis, le Brésil (entrée annoncée pour janvier 2024) et le Kazakhstan (candidature pour rejoindre les BRICS en cours) sont à la fois membres de l’OPEP+ et membres des BRICS.

Le levier « prix » : manipulation économique à distance

La stabilité économique est intrinsèquement liée aux fluctuations des prix des hydrocarbures, du fait de leur rôle essentiel de ressources de base pour toute activité économique. Ces variations ont un impact significatif sur divers aspects économiques, engendrant des phénomènes d’inflation, de désinflation, de stagflation, de croissance économique ou de récession économique. Elles peuvent également impacter des dimensions monétaires comme le financement d’un état ou encore la fiabilité et la performance d’une monnaie.

Frein à la croissance et catalyseur de l’inflation

Structurellement, et comme précédemment observé, la croissance économique est étroitement liée au prix des hydrocarbures. Lorsque les prix de ces derniers montent en flèche, les coûts de production pour de nombreuses entreprises augmentent également. Cela peut entraîner une diminution de la demande globale, car les consommateurs ont moins d’argent disponible pour dépenser, tandis que les entreprises réduisent leurs investissements en raison des coûts énergétiques élevés. Ces facteurs contribuent à freiner la croissance économique.

D’autre part, l’inflation est étroitement corrélée aux prix des hydrocarbures. Lorsque les prix augmentent, par exemple en raison de l’augmentation du prix du pétrole, les coûts de production pour les entreprises augmentent de manière structurelle. Ces coûts sont souvent répercutés sur les consommateurs, entraînant une hausse des prix des biens et services produits. Cette inflation a pour effet de réduire le pouvoir d’achat, l’épargne des ménages et perturbe l’économie d’un pays dans son ensemble. Mais elle peut également amener les banques centrales à augmenter les taux directeurs afin d’endiguer l’inflation, ce qui aura pour première conséquence de freiner l’investissement par l’emprunt, induisant un ralentissement global et significatif de l’économie d’un pays.

Stagflation : le double défi

Enfin, les fluctuations brutales des prix du pétrole peuvent donner lieu à la stagflation, une situation complexe où l’inflation et le ralentissement économique coexistent. Gérer la stagflation représente un défi majeur pour les décideurs politiques, car elle requiert des approches économiques spécifiques pour contrôler à la fois l’inflation et la stagnation économique.

La balance commerciale d’un pays peut également être déséquilibrée par des importations massives d’hydrocarbures et les variations de leurs prix. Si les dépenses pour les importations d’hydrocarbures dépassent les revenus tirés des exportations, cela peut affecter négativement la monnaie nationale et la stabilité économique.

Face à ces défis, de nombreux gouvernements mettent en place des politiques publiques pour gérer leur dépendance énergétique et atténuer les impacts des variations de prix. Par exemple, des subventions aux carburants sont mises en place pour stabiliser les prix et préserver le pouvoir d’achat des citoyens. Ces initiatives qui visent également à garantir la compétitivité des entreprises dans un environnement économique volatil, affaiblissent les finances des États concernés.

À ce titre, l’UE suivie par les pays du G7 a décidé en décembre 2022 et février 2023, un plafonnement sur les prix du pétrole brut, du gaz et des produits pétroliers raffinés russes. En réponse, le vice-Premier ministre Russe chargé des questions énergétiques répond par la menace : « en ce qui concerne les restrictions sur les prix, […] nous ne livrerons simplement plus de pétrole ou de produit pétrolier aux compagnies ou aux pays qui imposent de telles restrictions ». Quant au Kremlin, Vladimir Poutine menace à son tour la « communauté internationale » de réduire jusqu’à 7% (environ 700 000 barils par jour) sa production de pétrole en 2023, en réplique à ces mesures de plafonnement des prix des hydrocarbures russes.

Une dépendance aux hydrocarbures historiquement exploitée par l’OPEP

Certains parallèles peuvent être établis entre les circonstances actuelles et celles des années 1970. Au début de cette décennie, les nations industrialisées, après trois décennies de croissance soutenue, étaient déjà fortement dépendantes du pétrole. En Europe, les deux tiers de l’énergie consommée étaient importés, principalement du Moyen-Orient. Les pays producteurs de pétrole prenaient alors conscience de leur position de force. Entre 1970 et 1973, le prix du précieux « or noir » double, et ce n’était que le début.

À l’époque, le détonateur fut l’Organisation des pays arabes exportateurs de pétrole (OPAEP), qui, en 1973, annonçait une réduction mensuelle de 5% de son débit de pétrole en opposition à la politique des États-Unis au Moyen-Orient. Cela faisait suite à la guerre du Kippour en Israël et visait à réclamer la libération des territoires occupés. La veille de cette déclaration, l’Organisation des pays exportateurs de pétrole (OPEP) avait annoncé une augmentation de 17% du prix du pétrole brut et une hausse de 70% des taxes imposées aux compagnies pétrolières. L’Arabie Saoudite, fournissant à elle seule 21% de la production mondiale de brut, renforce la pression en imposant un embargo sur ses exportations vers les États-Unis, entre autres. À cela s’ajouta le fait que les États-Unis, alors premier producteur mondial, avaient atteint leur pic de production en 1971. La panique s’installa, et le prix du baril fut multiplié par 4, passant de 4 à 16 dollars en quelques semaines. Les économies occidentales se retrouvèrent impuissantes face à cette crise.

En réaction, le Président Valéry Giscard d’Estaing prend diverses mesures telles que l’introduction de l’heure d’été, l’arrêt des émissions de télévision à 23 heures et l’injonction pour les magasins de ne pas éclairer leurs vitrines la nuit. Au Royaume-Uni, la situation est beaucoup plus sévère : en 1974, l’inflation atteint un sommet de 23 %, la récession 1,5 %, et le gouvernement décide l’encadrement du prix du pain. À l’époque, personne ne le sait encore, mais les Trente Glorieuses touchent à leur fin. Inventé en 1965 par le député britannique Iain Macleod, un terme se généralise : « stagflation », mélange de stagnation économique et d’inflation. Depuis 1974 et jusqu’à ce jour, plus aucun budget de l’État français ne sera à l’équilibre, c’est le début du pilotage perpétuel de nos économies par l’endettement.

L’énergie, instrument critique de guerre économique

En définitive, l’évolution d’une économie est profondément influencée par les fluctuations des volumes et prix des hydrocarbures consommés. Une dépendance excessive à ces ressources expose une économie à des risques non négligeables liés aux variations de ces deux éléments, pouvant affecter la croissance économique, l’inflation et bien d’autres aspects comme le financement d’un État et la fiabilité de sa monnaie.

L’Union européenne, en particulier la France, sont confrontées à des défis majeurs en termes de dépendance économique aux hydrocarbures. La transition vers des sources d’énergies alternatives et soutenables est un défi crucial pour garantir une stabilité économique à long terme.

Il convient notamment de souligner que la géostratégie liée à l’énergie est un instrument essentiel de guerre économique, permettant déstabilisation, manipulation, voire contrôle partiel à distance de l’économie d’un ou plusieurs états dans un contexte d’affrontement géostratégique mondial croissant, avec des répercussions potentiellement majeures.

Une gestion prudente des dépendances par les volumes et les prix constitue donc un défi essentiel pour préserver une stabilité économique, et assurer la résilience des économies européennes. Dans un contexte d’incertitude et de concurrence géopolitique, les manœuvres offensives et défensives des différents acteurs économiques et politiques mondiaux s’appuient sur ces leviers énergétiques fragilisant drastiquement les économies nationales.

L’objectif ici n’est pas d’établir une prospective sur l’évolution des économies européennes et de leurs approvisionnements en hydrocarbures. L’idée consiste à mettre en évidence les liens consubstantiels entre croissance économique et consommation énergétique, d’introduire un prisme d’intelligence économique mettant en lumière un rapport de force par la dépendance, mais également de penser les différents angles d’exploitation de cette mécanique dans un contexte de guerre économique.

Luca Delcamp

Pour aller plus loin :