Après près de dix mois de conflit, Israël continue de subir les conséquences économiques du plus long conflit jamais mené par le pays. La mobilisation massive des réservistes de Tsahal, la détérioration des relations internationales et l’augmentation massive des dépenses publiques sont autant de facteurs susceptibles de provoquer une crise économique. Pourtant, sans être excellents, les principaux baromètres économiques ne semblent pas indiquer une crise profonde. Après des premiers mois particulièrement difficiles, l’économie israélienne semble aujourd’hui faire preuve de résilience.

Une guerre coûteuse pour Israël

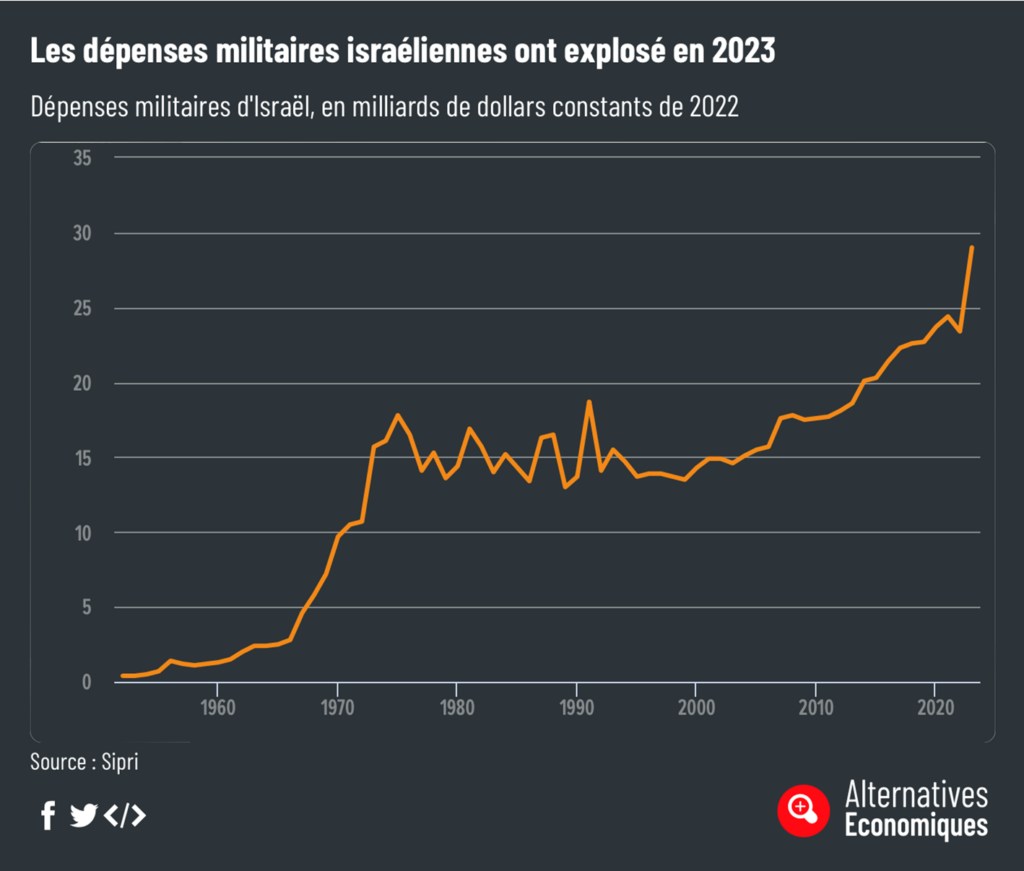

Si, depuis sa fondation en 1948, Israël a mené de nombreuses guerres, celle-ci sera la plus coûteuse. En janvier 2024, l’État hébreu dépensait 272 millions de dollars quotidiens pour maintenir l’offensive sur Gaza, multipliant presque par deux son budget de la défense. Bien que l’intensité du conflit varie depuis le 7 octobre, son coût reste particulièrement élevé pour le pays. Le produit intérieur brut (PIB) a chuté de 19 % en rythme annualisé au quatrième trimestre 2023, soit une baisse de 5 % entre octobre et décembre. Pour l’ensemble de l’année 2023, la croissance a augmenté de 2 %, contre 6,5 % en 2022.

Malgré un redressement au premier trimestre 2024, le PIB a diminué de 1,4 % par rapport à la même période en 2023. L’agence de notation Standard and Poor’s prévoit une reprise plus lente de l’économie israélienne par rapport aux ralentissements précédents. Elle a donc abaissé la note de la dette souveraine d’Israël, note qui mesure l’appréciation du risque de solvabilité financière d’un État. En février, l’agence Moody’s a également diminué cette note à A2, note qui reste cependant attribuée à des émetteurs considérés comme solides. De plus, le FMI estime que la dette publique israélienne dépassera 67 % du PIB en fin d’année, contre 62 % en 2023. Cette hausse est due à l’explosion des dépenses publiques qui ont augmenté de 88 % au premier trimestre 2024, principalement en raison des dépenses liées à la guerre.

Le 8 juillet, la Banque d’Israël a donc révisé à la baisse les prévisions de croissance du PIB, estimant une croissance de 1,5 % pour 2024 et de 4,2 % pour 2025. Les prévisions antérieures étaient respectivement de 2 et 5 %. Le taux d’inflation a quant à lui atteint son plus bas niveau depuis deux en janvier dernier, avec un taux fixé à 2,6 %. Il a néanmoins augmenté à 2,8 % en avril, avec une hausse de 0,8 % de l’indice des prix à la consommation. Pourtant, la Banque d’Israël a décidé de maintenir les taux d’intérêt inchangés pour le quatrième trimestre consécutif, maintenant ainsi la prime de risque et la menace inflationniste à un niveau élevé. Le risque serait donc de voir l’inflation annuelle dépasser le seuil maximal des 3 % fixé dans le pays.

Des secteurs économiques fragilisés

C’est d’abord l’industrie du tourisme qui a sévèrement été impactée, le nombre de touristes étant passé de 319 100 en février 2023 à seulement 68 000 en février dernier. Les Israéliens ont également réduit leurs dépenses, voyages et investissements à la fin de 2023, avec une chute des dépenses privées de 26,3 %. La consommation privée a beau avoir augmenté de 24,3% au premier trimestre 2024, cela n’est pas suffisant pour compenser la chute observée au quatrième trimestre 2023.

Les exportations ont également chuté de 18,3 % au début du conflit, les investissements dans les actifs fixes (notamment dans les bâtiments résidentiels) de 67,8 %. Le secteur de la construction est presque à l’arrêt, souffrant d’un manque de main-d’œuvre en raison des mobilisations militaires et d’une réduction drastique des travailleurs palestiniens. Dès la fin 2023, le Centre de contrôle civil a ainsi préparé un plan visant à remplacer ces travailleurs par des travailleurs étrangers au cours de l’année 2024, avec une mise en œuvre qui serait permanente. Depuis octobre, ce serait près de 46 000 entreprises israéliennes qui ont fermé leurs portes selon la société israélienne Coface Bdi, 77 % d’entre-elles étant des petites entreprises. Les secteurs les plus vulnérables sont ceux de la construction et des industries connexes.

Le secteur technologique également impacté

Le secteur technologique israélien, qui représente 18 % du PIB, subit lui aussi les revers de la guerre menée à Gaza. La récession globale du secteur depuis la crise du Covid, les répercussions de la réforme judiciaire et la guerre à Gaza ont entraîné une chute drastique des financements pour les start-ups. En six mois, ces financements n’ont atteint que 3,3 milliards de dollars, soit un cinquième du montant record enregistré il y a deux ans. Les investissements directs étrangers dans le secteur technologique ont quant à eux été divisés par deux entre 2022 et 2023. De plus, environ 15 % des employés du secteur ont été mobilisés comme réservistes, ce qui pèse lourdement sur la productivité. Ces conséquences pourraient menacer la capacité d’Israël à maintenir son rôle de leader technologique mondial. Toutefois, la Banque centrale et d’autres institutions prévoient une forte reprise en 2025, sauf si le conflit venait à se prolonger ou à s’intensifier.

Quid de l’industrie de défense

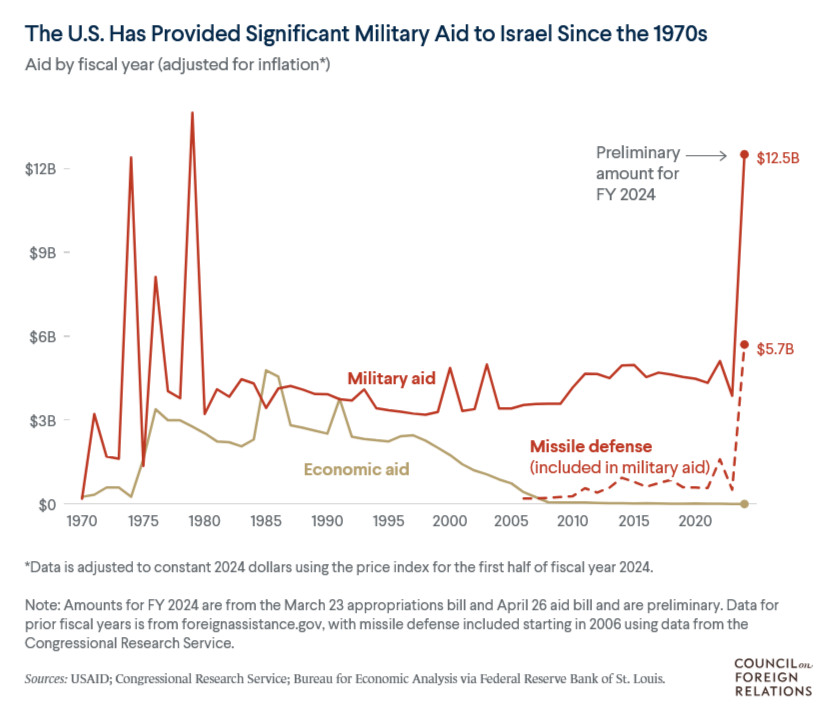

Pour maintenir son effort de guerre, Israël peut compter sur le soutien militaire substantiel des Américains. En plus de l’enveloppe annuelle de 4 milliards de dollars, Israël va pouvoir bénéficier d’une aide supplémentaire de 13 milliards, destinée principalement à renforcer le système de défense Dôme de fer. Cette aide financière vient s’ajouter aux relations étroites qu’entretient l’État hébreu avec le complexe militaire américain, 69 % des importations d’armements israéliens provenant des États-Unis.

Outre l’appui extérieur, Israël jouit d’une industrie de défense nationale solide, notamment grâce à des entreprises publiques comme Israel Aerospaces Industries et Rafael Advanced Defense Systems. Depuis le début du conflit, ces entreprises ont réorganisé leurs carnets de commandes, reportant l’exécution des contrats internationaux pour pouvoir répondre aux besoins nationaux. L’industrie de l’armement, qui était déjà le deuxième contributeur à la richesse nationale avant le conflit (derrière le secteur de la high-tech) fonctionne aujourd’hui à plein régime. Cette situation devrait donc voir la part de l’industrie de défense augmenter en 2024.

Quelles perspectives pour la reprise économique ?

L’impact de la guerre sur l’économie israélienne dépendra fortement de la durée et de l’extension potentielle du pays à d’autres fronts, notamment vers le nord du Liban. Selon le rapport publié en avril par la Banque centrale israélienne, les prévisionnistes estiment que l’impact direct maximal sur l’économie a été atteint au quatrième trimestre 2023 et devrait diminuer jusqu’à la fin de 2024, sans aucun effet supplémentaire en 2025. Ces prévisions, qui tablent sur une croissance de 1,5 % en 2024, reposent sur l’hypothèse que le conflit prendra fin début 2025. Toutefois, la poursuite de la guerre, ainsi que le risque d’un conflit élargi impliquant le Hezbollah, pourraient remettre en question ces perspectives.

L’économie israélienne semble malgré tout faire preuve de résilience. Le secteur technologique et les industries de défense parviennent encore à soutenir la stabilité économique. Et bien que la croissance ralentisse, elle ne semble pas en voie d’effondrement si on la compare aux économies voisines. Cet impact économique, qui est aujourd’hui limité, s’explique aussi par la maîtrise géographique du conflit. Bien qu’il y ait eu des répercussions au Liban et une brève montée des tensions avec l’Iran, cela n’a pas conduit une escalade régionale susceptible d’avoir des conséquences économiques bien plus graves, et surtout mondiales.

Kenza Lemkadmi

Pour aller plus loin :